No debería sorprender que el 47° presidente de EE. UU., Donald Trump, esté haciendo lo mismo que empezó el 45° presidente, Donald Trump.

Por Guillermo Oglietti

Dr. en Economía Aplicada (UAB). Sub Director de CELAG (Argentina)

Publicado en el marco del acuerdo de cooperación entre el CELAG y Horizonte Multipolar

¿Sorpresas?

- No debería sorprender que el 47° presidente de EE. UU., Donald Trump, esté haciendo lo mismo que empezó el 45° presidente, Donald Trump.

- Debería sorprender que el presidente n° 45 y 47 de EE. UU., haya dado por terminada la globalización neoliberal que parió el presidente republicano n° 40, Ronald Reagan, también republicano, porque no es común que el jinete que va liderando el derby decida cambiar el caballo a mitad de la carrera

- Revela que, al menos una parte de la élite de este país, era consciente del declive y antes que perder la carrera decidió cambiar de montura para recuperar el liderazgo.

- Sorprende el giro de 180 grados, porque lo realiza el país hegemón, que sigue siendo el mayor mercado mundial, representa el 25% del PIB global, tiene el mayor ejército del mundo y una renta per capita mayor a 75 mil dólares. A pesar de su declive, tendría las espaldas para sostener su liderazgo por varias décadas más sin necesidad de cambios.

Globalistas vs. Proteccionistas, una disputa en pleno desarrollo

Sorprende que las élites beneficiadas por estos años de globalización no hayan sido capaces de superar electoralmente a las élites que anticipaban una decadencia. Como lo viejo no termina de morir ni lo nuevo de nacer, no sorprende que la disputa entre los dos modelos, el globalizador y el proteccionista, esté en pleno desarrollo. Y no solo entre los dos partidos políticos norteamericanos, sino también al interior de cada uno de estos partidos e, incluso, dentro del propio Gobierno de Trump.

- Entre los demócratas, las internas favorecieron a los globalizadores, como Kamala Harris y Joe Biden, frente a importantes dirigentes del partido, como Tulsi Gabbard y Robert Kennedy Jr., quienes llegaron a presentarse en las internas demócratas para las presidenciales, terminaron pasándose a las filas de Trump y actualmente ocupan importantes posiciones en su Gabinete.

- Los republicanos tienen en sus filas a candidatos globalizadores, como Nikki Haley, Chris Christie y Ron De Santis, gobernadores de Carolina del Sur, Nueva Jersey y Florida, respectivamente, quienes perdieron en las internas frente a Trump.

- Dentro del Gobierno de Trump también hay fisuras entre proteccionistas y globalizadores, entre los cuales destaca Elon Musk, el oligarca multimillonario que está a cargo de la reforma del Estado.

- En la sociedad la grieta no parece estar cerrada. En EE. UU. los presidentes se eligen a través del colegio electoral, no es a través del voto popular directo. Si bien el triunfo de Trump en el colegio electoral fue contundente (con 312 votos vs. los 226 de Kamala Harris), el debate no parece haberse cerrado a favor del fin de la globalización en el conteo de votos. En la elección presidencial de 2024, más de 77 millones votaron a favor de Trump y 75 millones a favor de Kamala, una victoria ajustada de apenas 1,5 puntos porcentuales de diferencia entre el 49,8% de los votos populares que consiguió Trump vs. los 48,3% que sacó Harris. La historia no termina de escribirse nunca y está en pleno desarrollo.

- El primer mandato de Trump no fue suficiente para cerrar el debate a favor de los proteccionistas, y menos lo fue la gestión de Biden para hacerlo a favor de los globalistas. Sin duda, el desenlace final dependerá de los resultados económicos que alcance el Gobierno de Trump con sus políticas arancelarias.

¿Puede el nacionalismo de Trump tener éxito?

- EE. UU. construyó su hegemonía global en base a una combinación de la fuerza propia de sus capacidades productivas, militares y el dólar, junto al consenso que obtuvo tras la guerra al proponer un modelo, el “American way of life”, que le sirvió para ganar la legitimidad en la batalla cultural.

- Algunos autores estudiosos del declive estadounidense, como Arrighi, proponen que será difícil para EE. UU. sostener la hegemonía, porque al abandonar ese modelo ha perdido la confianza de sus aliados en su liderazgo. Por lo tanto, difícilmente podría basar la hegemonía en el consenso. Para Todd, EE. UU. tiene la ventaja de que el modelo contendiente, el de China, no es exportable ni inspirador como lo fue el modelo americano. El viejo modelo no termina de desilusionar ni el nuevo modelo de convencer.

- ¿Podría el modelo nacionalista estadounidense ser una fuente de inspiración global al igual que lo fue el modelo neoliberal globalista? Dependerá en gran medida de los resultados que consiga en su propia economía y las de sus aliados occidentales.

- EE.UU. es una economía postindustrial, con salarios relativamente altos, una economía financiarizada y una cultura orientada al consumo y el corto plazo. Enfrentará dificultades para reconvertir su cultura empresarial desde la predominancia del sector financiero y el cortoplacismo hacia una de inversión, largoplacismo y ahorro. Es sensato dudar de que esta élite proteccionista pueda persuadir a la sociedad para que haga estos sacrificios que le permiten alcanzar un crecimiento genuino. Sin duda, gran parte de la burguesía norteamericana es globalista y difícilmente apoye el proyecto proteccionista. En este sentido, EE. UU. no cuenta con la ventaja de China, que tiene un partido único para dirigir la economía y la política en una dirección. La polarización actual de la sociedad norteamericana preanuncia que será difícil para Trump encauzar la sociedad en pos del esfuerzo que propone.

- La economía global acumula 40 años organizando la producción a través de cadenas globales de valor, es decir, diseminando la producción de componentes por el planeta. No será fácil ni instantáneo nacionalizar las cadenas de valor, incluso, para EE. UU. Esta estrategia no está exenta de riesgos de competitividad que podrían beneficiar a las empresas que sostengan las cadenas globales frente a quienes las nacionalicen. El mundo empresarial podría dividirse en estos dos bandos, las empresas de cadenas globales dispersas, frente a las de cadenas nacionales integradas. El final incierto dependerá de cuál sea el impacto en los costos que tendrá la nacionalización vs. las desventajas arancelarias para quienes las sostengan. Los indicadores de rentabilidad de ambos tipos de empresas y los indicadores de crecimiento del comercio de bienes finales vs. el de partes y componentes, nos mostrarán el devenir de esta disputa.

- Uno de los aspectos que juegan a favor de la propuesta proteccionista de Trump es el tamaño del mercado norteamericano y su palanca financiera. Si EE. UU. pone ese mercado y sus vastos recursos financieros al servicio de la reindustrialización, podría ser un combo atractivo para impulsar la lluvia de inversiones que le darían la razón a Trump. De todos modos, el riesgo de que no lo consiga no es despreciable.

El rol del mercado norteamericano en la locomotora global

Gran parte del crecimiento mundial durante la globalización se debió al impulso de la locomotora del consumo norteamericano, que fue uno de los determinantes que le permitió a Japón primero, Corea después y, finalmente, a China, subirse al tren del desarrollo. El consumismo anglosajón encajó a la perfección con la austeridad y productividad asiáticas, permitiendo que estos países se desarrollaran muy rápidamente, a la vez que EE. UU. cedía capacidades y hegemonía productiva en manos de estos actores. Es difícil imaginar la importancia del impulso del consumo norteamericano, por eso es conveniente mostrar algunas magnitudes.

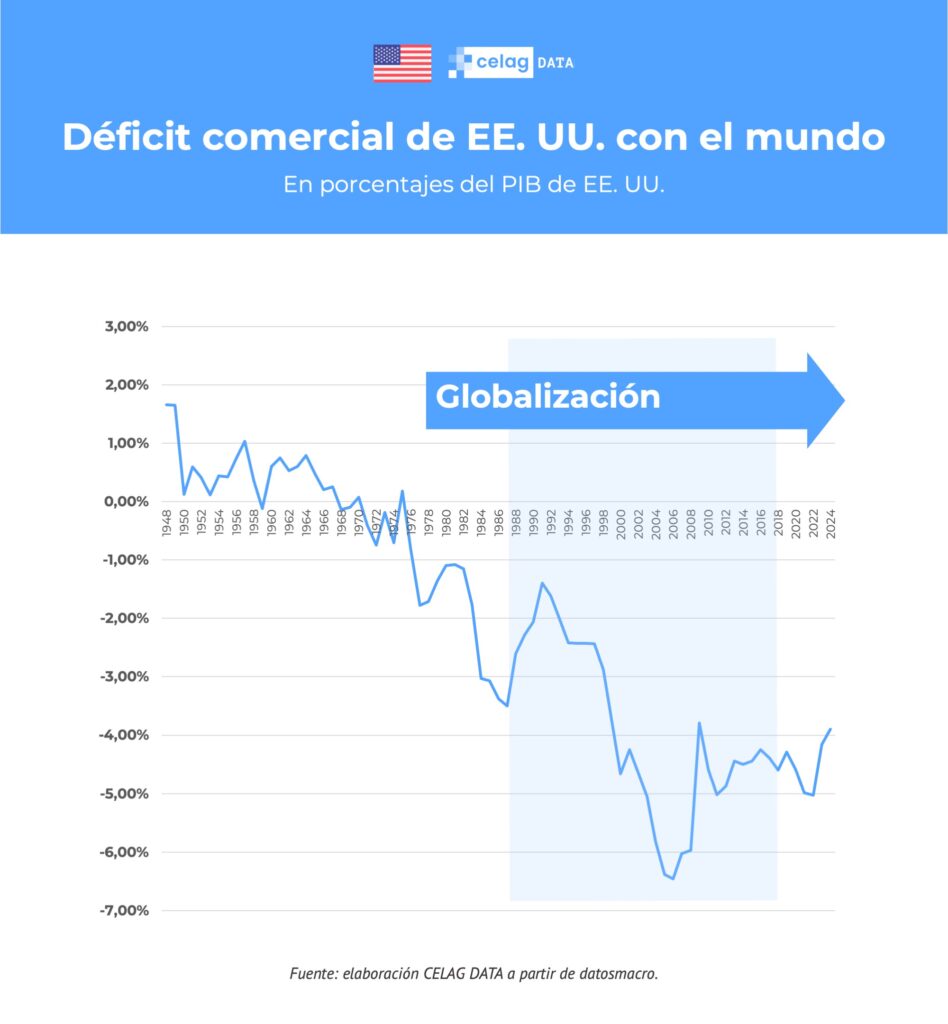

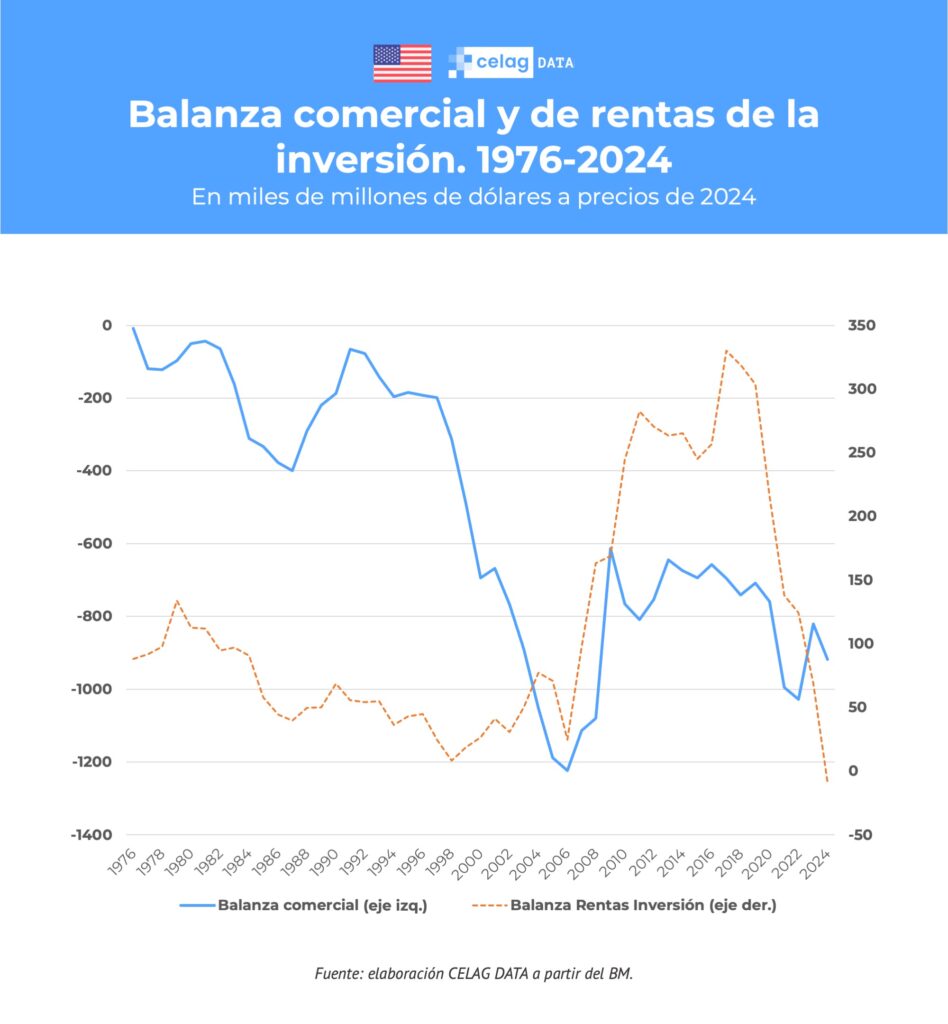

- El saldo comercial de EE. UU. con el mundo después de la segunda guerra y 1976 registró superávits, salvo contadas excepciones. 1975 fue el último año en el que EE. UU. registró un superávit comercial (balanza externa de bienes y servicios).

- El déficit comercial en porcentajes del PIB acumulado desde 1976 en adelante suma un 173% del PIB de EE. UU. Anualizando, y teniendo en cuenta que EE. UU. representa aproximadamente ¼ del PIB global, esto significa que el déficit comercial norteamericano impulsó la economía mundial un promedio del 1,3% anual, lo que, a grandes trazos, representa un tercio del crecimiento mundial.

- En términos absolutos, el déficit comercial a precios actuales (ajustado por la inflación de EE. UU.) acumulado entre 1976 y 2024 representa 25 billones de dólares (25.597.771.307.323), un 86% de su PIB actual.

- Por el contrario, EE. UU. es un país superavitario en su balanza de rentas de la inversión. Esta balanza superavitaria le ha permitido compensar parcialmente el déficit de su desbalance comercial.

- Desde 1976 hasta 2024 el superávit de esta balanza a precios actuales representa 5.636.932.257 dólares, es decir, 5 billones de dólares, aproximadamente 1/5 del déficit comercial.

- Considerando las dos balanzas, EE. UU. desde 1976 hasta 2024 ha generado un déficit a valores actuales equivalente a casi 20 billones de dólares (19.969.839.050).

- En términos per capita, desde el punto de vista financiero cada ciudadano de EE. UU. le ha pedido prestado al resto del mundo desde 1976 hasta la actualidad 57.000 dólares, y desde el punto de vista comercial, esa es la demanda que cada estadounidense le ha generado al mundo desde que comenzó la globalización.

- Para tener un contraste de magnitudes, en Argentina, el país más endeudado del mundo con el FMI, cada ciudadano le debe unos 1.266 dólares a esta institución.

Déficits trimelos y el dilema de Triffin

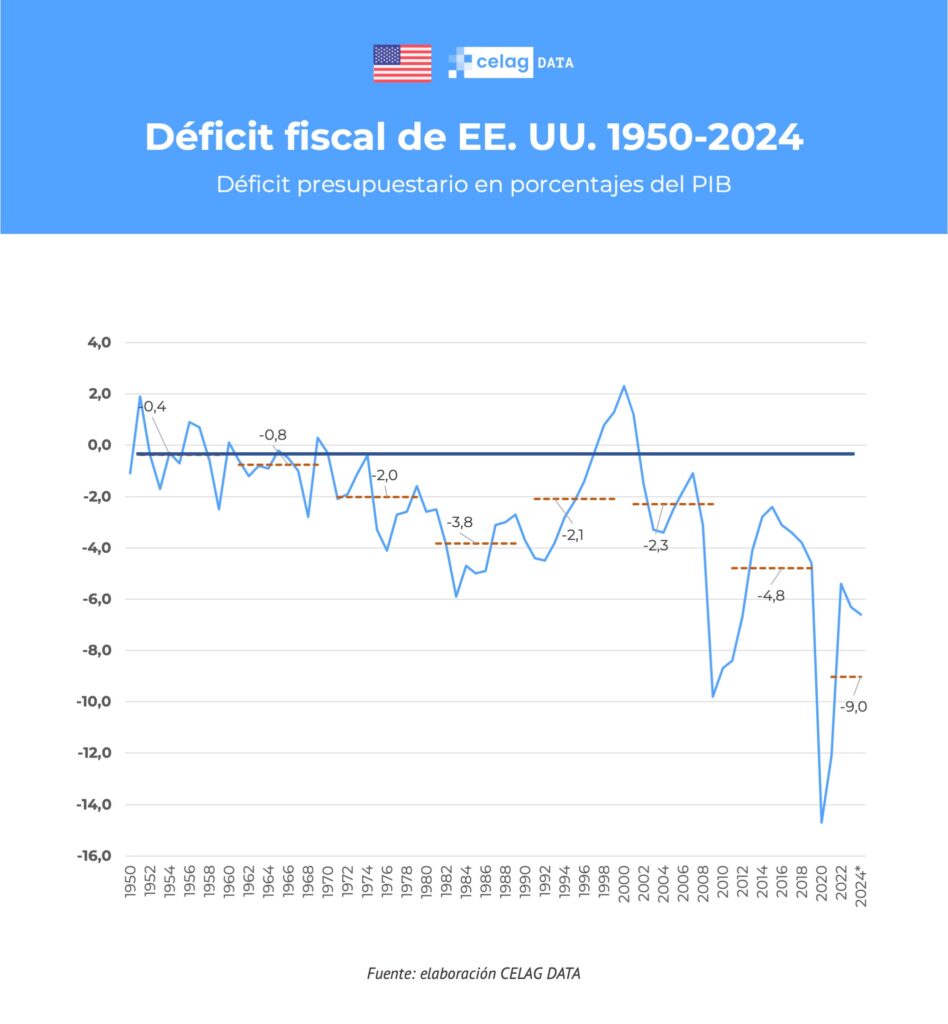

- Hasta 2023, EE. UU. combinaba un déficit de su balanza comercial con un déficit casi permanente de su balanza fiscal. A partir de 2024 se añade el déficit de la balanza de rentas de la inversión.

- Entre las causas principales del déficit de su balanza comercial se encuentra el conocido dilema de Triffin.

- Triffin sostenía que, cuando la moneda nacional de un país también funciona como moneda de reserva internacional —como ocurre con el dólar estadounidense—, la creciente demanda global por esa moneda genera una apreciación de su valor, encareciendo la economía doméstica y provocando una pérdida de competitividad. En un mercado cambiario donde la moneda se demanda tanto por razones comerciales como por su rol de reserva, el tipo de cambio deja de reflejar los resultados comerciales: ya no baja para corregir un déficit ni sube en respuesta a un superávit, sino que se mantiene elevado debido a una demanda casi ilimitada. Esto hace que el déficit externo sea prácticamente inevitable, lo que lleva a un desequilibrio creciente en las cuentas externas que, con el tiempo, puede erosionar tanto la economía como la credibilidad del dólar.

- EE. UU. como proveedor de la moneda de reserva internacional se transformó en un exportador de dólares, provee de reservas internacionales al resto del mundo y coloca esos dólares en el exterior al pagar con dólares las importaciones, o al invertir en el exterior, colocar títulos de deuda u otorgar préstamos y ayuda a otros países.

- El déficit fiscal de EE. UU. responde principalmente a factores internos, pero también se ve agravado por elementos externos, como su constante gasto militar a escala global y el dilema de Triffin.

- Desde la Segunda Guerra Mundial, el balance fiscal estadounidense rara vez ha sido positivo, y la tendencia general ha sido de deterioro. Este empeoramiento fue especialmente evidente durante la crisis financiera de 2008 y la pandemia de COVID-19. Sin embargo, incluso en tiempos de paz y relativa estabilidad, como en 2024, el déficit fiscal ronda el 7% del PIB, lo que triplica los niveles registrados en la década de 1970, cuando la economía enfrentaba la crisis del petróleo.

- El dilema de Triffin tiene consecuencias fiscales, porque debido a que el dólar sirve como moneda de reserva internacional, también los bonos que emite EE. UU. son el activo de reserva de valor por excelencia, que demandan tanto los bancos centrales del mundo como los capitalistas para invertir en activos de bajo riesgo.

- La zona Euro posee 1,8 billones de dólares en bonos del tesoro de EE. UU., Japón tiene 1,1 billones, China 1 billón, Reino Unido 750 mil millones y Canadá 406.000 millones, que en conjunto representan un 18% del PIB.

- Uno de los principales factores que explican el déficit fiscal de EEUU es su elevado gasto militar. Mientras que en los grandes países de América Latina, como Brasil y México, este gasto se sitúa en torno al 1,0% del PIB, y en China alcanza el 1,7%, en EE.UU. representa el 3,4% del PIB. Si se considera que el umbral del 2% del PIB corresponde a un gasto militar estándar, entonces el exceso puede entenderse como un gasto extraordinario vinculado al rol global de EE. UU. como protector de Europa y principal fuerza militar de la OTAN. Bajo esta lógica, ese gasto militar extraordinario explicaría al menos un tercio del déficit fiscal estadounidense. De allí surge la insistencia de Trump para que Europa asuma una mayor parte del costo de defensa compartida.

- El dilema de Triffin tiene consecuencias fiscales, porque debido a que el dólar sirve como moneda de reserva internacional, también los bonos que emite EE. UU. son el activo de reserva de valor por excelencia, que demandan tanto los bancos centrales del mundo como los capitalistas para invertir en activos de bajo riesgo.

- Al déficit de la balanza comercial que EE. UU. sostiene desde 1976 junto al déficit casi sin interrupciones de la balanza fiscal, por primera vez en 2024 se suma el déficit de la balanza de rentas de la inversión.

- La globalización neoliberal no solo trasladó fábricas al resto del mundo, sino que al hacerlo también trasladó capacidades productivas que permitieron construir paulatinamente capacidades financieras. Aquellos países que administraron mejor las inversiones extranjeras recibidas aprendieron de estas tecnologías, que luego les permitieron competir exitosamente en el mercado internacional. Asimismo, los superávits acumulados les permitieron transformarse gradualmente en acreedores de EE. UU. La combinación de ambos aspectos explica que las rentas de la inversión en EE. UU. hayan decaído paulatinamente hasta que, finalmente, en 2024 fue el primer año en que resultaron negativas.

Reflexiones finales

Sorprende que muchos de los que siempre fueron detractores del modelo de globalización neoliberal, por los daños que ocasionaba a nuestros trabajadores y posibilidades de desarrollo, tomen posición contra el proteccionismo de Trump a pesar de que pretende terminar con este modelo.

Desde la periferia era imposible optar por un modelo a contracorriente de la globalización sin correr el riesgo de transformarse en un paria despreciado por los mercados y sancionado por la OMC, el FMI y el BM. Fue necesario que la reforma proviniese desde las entrañas del sistema, y fue Trump quien finalmente le demostró a Margaret Thatcher, que su famoso TINA no era más que un error histórico de graves consecuencias. En esa tensión entre proteccionismo y globalismo se juega el futuro económico del planeta.

Para América Latina, la política arancelaria de Trump confirma que EE. UU. no es un líder confiable, porque incluso sus aliados pueden ser blanco de medidas unilaterales si no se alinean con los intereses estratégicos de Washington. Al decir de Arrighi, EE. UU. podría está transitando desde una hegemonía a base de consenso, al dominio a base del garrote. Esto obliga a los países de la región a repensar sus relaciones comerciales, diversificar mercados y ganar mayor autonomía frente a los vaivenes políticos de la Casa Blanca.

El modelo de producción Off-Shore, que consistió en fabricar en cualquier lugar del mundo con bajos salarios para abastecer desde ahí a los mercados con altos salarios, dio lugar a un deterioro paulatino de los niveles de vida de EE. UU. que perdió capacidades industriales relativas y absolutas. El descontento creciente terminó decantando en el apoyo a Trump, que propuso un cambio. El primer paso fue el Near-Shore, apostando por cadenas cortas de valor que, por ejemplo, le permitieron a México desplazar a China como el primer proveedor de EE. UU. en 2023. El siguiente paso para Latinoamérica será asumir estos hechos y aprovechar estos cambios, si no lo hace, que al menos No-Shore sus consecuencias.